13681086635

400-650-5090

QQ/微信號

1056606199

13681086635

400-650-5090

QQ/微信號

1056606199

納稅籌劃思路

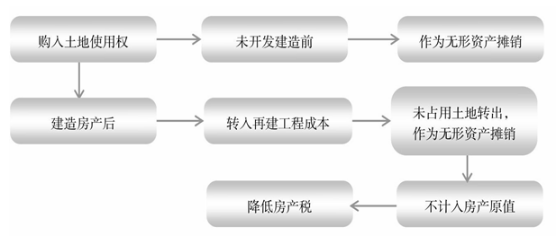

根據稅法的規定,企業購入或者以支付土地出讓金的方式取得的土地使用權,在尚未開發或者建造自用房產之前,作為無形資產核算,并按稅法規定的期限分期攤銷。在建造房產以后,企業應將土地使用權的賬面價值全部轉入在建工程成本,在結轉時,企業應當對房產占用的土地面積按比例結轉,對于非房產占用的土地,應當予以攤銷,這樣可以減少房產的價值,從而減輕房產稅的負擔。

法律政策依據

(1)《企業會計制度》(財政部2000年12月29日發布,財會〔2000〕25號)第47條。

(2)《中華人民共和國房產稅暫行條例》(國務院1986年9月15日頒布,國發〔1986〕90號,根據2011年1月8日國務院令第588號《國務院關于廢止和修改部分行政法規的決定》修訂)。

納稅籌劃圖

納稅籌劃案例

某公司在2020年年初新建了一棟辦公樓,工程建設成本為8000萬元,本次建設土地賬面價值為2000萬元(該辦公樓占據該土地的一半),全部工程完成后辦公樓的成本為10000萬元。該辦公樓的計劃使用期限為50年。請計算該辦公樓50年應當繳納的房產稅,并提出納稅籌劃方案。

籌劃方案

該公司每年應當繳納房產稅:10000×(1-30%)×1.2%=84(萬元),50年應當繳納房產稅:84×50=4200(萬元)。由于該辦公樓僅僅占該土地的一半,因此,可以將另一半土地單獨作為無形資產予以攤銷,這樣,該辦公樓的成本就變為9000萬元。每年應當繳納房產稅:9000×(1-30%)×1.2%=75.6(萬元),50年應當繳納房產稅:75.6×50=3780(萬元)。減輕稅收負擔:4200-3780=420(萬元)。

重大疑難案件辦理

重大疑難稅務案件研討 未登記建筑合法性論證 重大疑難刑事案件研討 重大疑難行政案件論證 重大疑難民商訴訟案件重點領域

出口退稅 增值稅案 房地產稅 稅務訴訟 稅法顧問代理范圍

案件委托 法律援助 法學專家論證 專家證人出庭 司法鑒定評估關于我們

聯系我們 關于我們 法學專家 智律網 屋連網QQ/微信號

1056606199